가장 먼저 양적완화에 대해 알아봐야한다. 중앙은행은 국가가 발행한 채권 또는 회사가 발행한 채권을 매입한다. 그렇게 매입해주면 이자를 댓가로 현금을 각 매체에 전달한다. 그렇게 화폐는 시장에 풀린다. 2020년부터 현재까지 그렇게 유동성이 풍부했다.

무엇이든 시작이 있다면 끝이 있는 법. 그렇게 차고 넘치던 화폐 때문인지 덕분인지 화폐가치는 추락하고 있다. 반대로 현물가치는 상대적으로 상승한다. 미국, 대한민국, 유럽연합등의 물강상승률은 무섭게 오르고 있다. 화폐를 그만풀고 유동성을 조여야 한다.

중앙은행이 선택할 방법은 3가지이다. 채권매입을 줄이거나 기준금리를 인상해야 한다. 여기까지는 시장이 예상했다. 하지만 복병이 생겼다. 미국 중앙은행이 그동안 매입한 채권을 시장에 매도할 수 있다고 언급했다. 매입하던 채권을 줄이면 그만큼 유동성은 점점 줄어든다. 시장이 예상했던 기간보다 더욱 짧게 계획한다. 인플레이션과 싸우기 위해 이를 갈고 있는 눈친다. 기준금리 인상도 21년 봄 시장의 예상은 내년 1-2번 이었지만, 하반기부터는 2-3번, 올해초는 3-4번까지 올릴 수도 있다고 한다.

코로나19이후 0.25% 기준금리 유지최근 조금씩 상승하는 미국 국채 10년물 금리

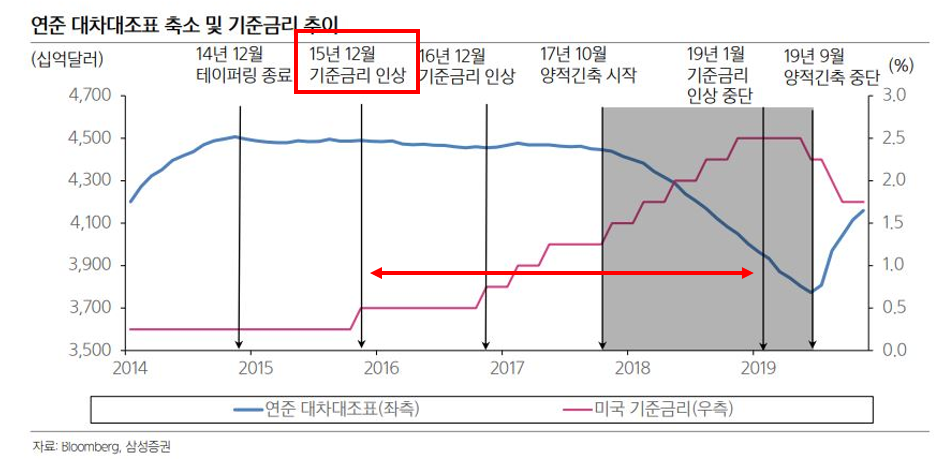

위에 언급한 채권매도에 관해 이야기 해보자. 2008년 미국 서브프라임모기지 사건으로 금융위기가 발생한다. 미국주식을 포함한 글로벌 시장은 코로나19처럼 대폭락을 겪었다. 그이후 2014년 12월까지 양적완화가 진행됐다. 돈이 시장에 많이 풀렸다. 2015년 12월부터 2019년 1월까지 기준금리를 인상했다.2017년 10월부터 2019년 09월까지 미국 중앙은행이 매입한 채권의 17% 시장에 던진다. 물량이 많아진 채권은 매력이 없다. 대부분의 상품은 공급이 많아지면 가격이 저렴해지지 않는가? 채권도 마찬가지다. 채권의 가격하락은 곧 이율상승이다. 10년물 국채금리 상승은 대분분의 금리에 영향을 준다.

현재 이글을 읽고 있는 이유는 주식때문 아니겠는가? 미국과 대한민국 종합주가지수를 살펴보자.

가장 중요한 것은 폭발적인 수요와 시대적 흐름에 올라탄 업종일 것이다. 언제나 하늘이 무너져도 솓아날 구멍은 존재한다. 결정은 스스로 해야한다. 과거 역사가 현재 되풀이 되지 않을 것이다.